Nareszcie oczekiwana przez związkowców od 30 lat zmiana ustawy o podatku dochodowym stała się faktem. Dzięki „Solidarności” będzie możliwość odliczenia składek związkowych od podatku dochodowego. To bardzo ważny krok w kierunku wzmocnienia dialogu społecznego i przede wszystkim bardzo ważna decyzja, jeśli chodzi o aspekt finansowy dla każdego pracownika – podkreślił Piotr Duda, szef „Solidarności”.

– Jeżeli będzie można odliczyć tę składkę, to z pewnością część pracowników będzie chętniej przystępowała do związków zawodowych, a to przecież wzmocni dialog społeczny – wyjaśnił Piotr Duda.

Przewodniczący „S” zwrócił uwagę, że zmiana ustawy o podatku dochodowym przywróci równowagę między związkiem pracodawców a związkami zawodowymi.

– Do tej pory tej równowagi brakowało. Pracodawcy mogli sobie składki na swoje konfederacje przekazywać z kosztów zakładu pracy, a składki związkowe musieliśmy przekazywać po opłaconym przez nas podatku – zaznaczył.

Rząd w ramach „Polskiego Ładu” wprowadził do projektu ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw zapis, który ma dać podstawy do nowej ulgi podatkowej. Ulga ta ma pozwolić członkom związków zawodowych na odliczenie w PIT za 2022 r.opłacanych składek członkowskich. Rozwiązania Polskiego ładu mają zacząć obowiązywać od stycznia 2022 r., stąd obejmą rozliczenia Polaków składane w 2023 r. Zgodnie z projektem nowych przepisów osoby opłacające składkę w związku zawodowym będą mogły odliczyć ją od dochodu, maksymalnie w wysokości 300 zł rocznie.

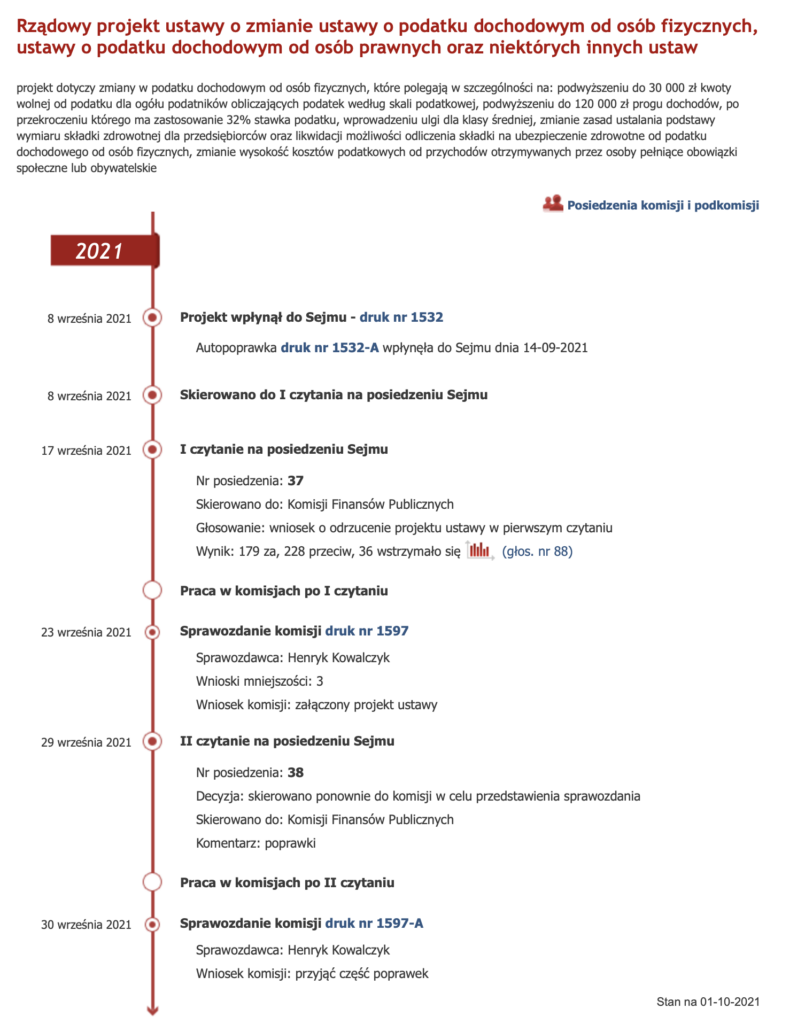

Treść projektu (druk nr 1532 z 8 września 2021 r.):

40) w art. 26:

a) w ust. 1:

– we wprowadzeniu do wyliczenia wyrazy „art. 29–30cb i art. 30da–30f” zastępuje się wyrazami „art. 29–30cb, art. 30da–30dh, art. 30e–30g i art. 30j–30p”,

– po pkt 2a dodaje się pkt 2aa w brzmieniu:

„2aa) ulgi dla pracowników;”,

– po pkt 2b dodaje się pkt 2c w brzmieniu:

– 34 –

„2c) składek członkowskich zapłaconych na rzecz związków zawodowych, w wysokości nieprzekraczającej w roku podatkowym kwoty 300 zł;”;

Ministerstwo Finansów chce, aby odliczenie było dokonywane w zeznaniu podatkowym, a wysokość wydatków była ustalana na podstawie dowodu wpłaty, z którego będą wynikały co najmniej: dane identyfikujące członka związku zawodowego dokonującego wpłaty składek, organizacja związkowa, na rzecz której zapłacono składki, tytuł wpłaty i data oraz kwota składek, a w sytuacji gdy pracodawca pośredniczy w przekazywaniu składek członkowskich pomiędzy związkowcem a związkiem zawodowym – na podstawie oświadczenia organizacji związkowej o wysokości pochodzących od podatnika składek.

Źródło: solidarność.org.pl; sejm.gov.pl