Przestój ekonomiczny, obniżenie wymiaru czasu pracy – TARCZA 4

Ustawą z dnia 19 czerwca 2020 roku o dopłatach do oprocentowania kredytów bankowych udzielanych przedsiębiorcom dotkniętym skutkami COVID-19 oraz o uproszczonym postępowaniu o zatwierdzenie układu w związku z wystąpieniem COVID-19 dokonano nowelizacji ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych.

I.

Na podstawie nowelizacji art. 15g:

1) przedsiębiorcy w rozumieniu art. 4 ust. 1 lub 2 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców,

2) organizacje pozarządowe w rozumieniu art. 3 ust. 2 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie,

3) podmioty, o których mowa w art. 3 ust. 3 ustawy z dnia 24 kwietnia 2003 r.

o działalności pożytku publicznego i o wolontariacie,

4) państwowe lub prowadzone wspólnie z ministrem właściwym do spraw kultury

i ochrony dziedzictwa narodowego instytucja kultury, w rozumieniu ustawy z dnia 25 października 1991 r. o organizowaniu i prowadzeniu działalności kulturalnej,

5) kościelne osoby prawne działające na podstawie przepisów o stosunku Państwa do Kościoła Katolickiego w Rzeczypospolitej Polskiej, o stosunku Państwa do innych kościołów i związków wyznaniowych oraz o gwarancjach wolności sumienia

i wyznania, oraz ich jednostki organizacyjne,

6) samorządowe instytucje kultury, w rozumieniu ustawy z dnia 25 października 1991 r. o organizowaniu i prowadzeniu działalności kulturalnej

posiadają prawo obniżenia wymiaru czasu pracy pracownika maksymalnie o 20%, nie więcej niż do 0,5 etatu, z zastrzeżeniem, że wynagrodzenie nie może być niższe niż minimalne wynagrodzenie za pracę. Jednym z warunków skorzystania z ww. prawa jest spadek przychodów w następstwie wystąpienia COVID-19.

Podmioty objęte tym wsparciem mogą zwrócić się z wnioskami o przyznanie świadczeń na rzecz ochrony miejsc pracy, o wypłatę ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych świadczeń na dofinansowanie wynagrodzenia pracowników objętych przestojem ekonomicznym albo obniżonym wymiarem czasu pracy, z tym zastrzeżeniem, że samorządowa instytucja kultury może wyłącznie zwrócić się z wnioskami o wypłatę świadczeń na dofinansowanie wynagrodzenia pracowników objętych przestojem ekonomicznym albo obniżonym wymiarem czasu pracy.

Ponadto ww. podmiotom w tym samorządowym instytucjom kultury przysługują środki z Funduszu Gwarantowanych Świadczeń Pracowniczych na opłacanie składek na ubezpieczenia społeczne pracowników należnych od pracodawcy na podstawie ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych od przyznanych świadczeń.

Pracownikowi objętemu przestojem ekonomicznym pracodawca wypłaca wynagrodzenie obniżone nie więcej niż o 50%, nie niższe jednak niż w wysokości minimalnego wynagrodzenia za pracę ustalanego na podstawie przepisów o minimalnym wynagrodzeniu za pracę, z uwzględnieniem wymiaru czasu pracy.

Wynagrodzenie, o którym mowa powyżej, jest dofinansowywane ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych, w wysokości 50% minimalnego wynagrodzenia za pracę ustalanego na podstawie przepisów o minimalnym wynagrodzeniu za pracę, z uwzględnieniem wymiaru czasu pracy.

Dofinansowania nie przysługują do wynagrodzeń pracowników, których wynagrodzenie uzyskane w miesiącu poprzedzającym miesiąc, w którym został złożony wniosek, było wyższe niż 300% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa Głównego Urzędu Statystycznego na podstawie przepisów o emeryturach

i rentach z Funduszu Ubezpieczeń Społecznych, obowiązującego na dzień złożenia wniosku.

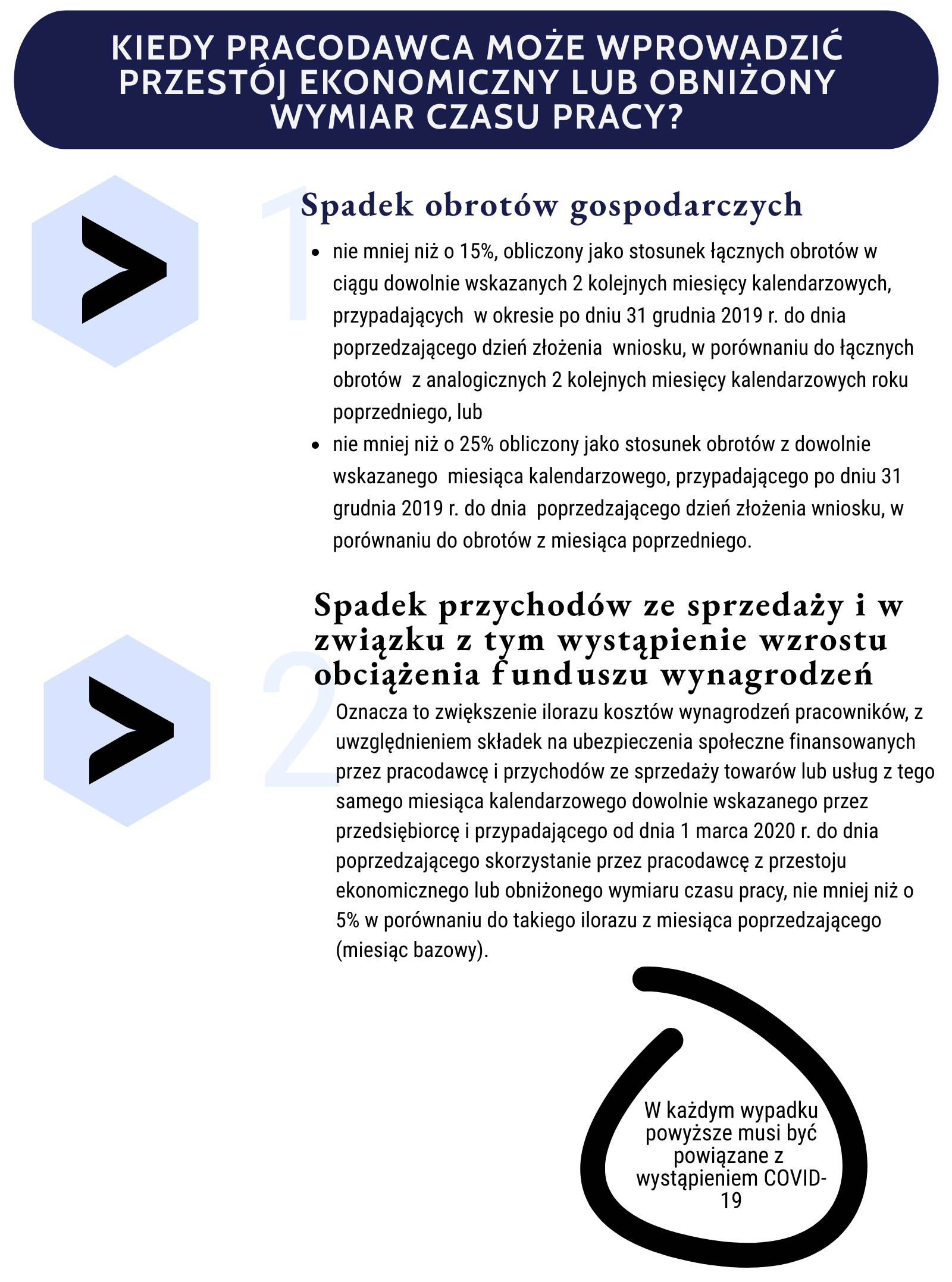

Przez spadek obrotów gospodarczych na gruncie tego przepisu rozumie się spadek sprzedaży towarów lub usług, w ujęciu ilościowym lub wartościowym:

1) nie mniej niż o 15%, obliczony jako stosunek łącznych obrotów w ciągu dowolnie wskazanych 2 kolejnych miesięcy kalendarzowych, przypadających w okresie po dniu 31 grudnia 2019 r. do dnia poprzedzającego dzień złożenia wniosku, w porównaniu do łącznych obrotów z analogicznych 2 kolejnych miesięcy kalendarzowych roku poprzedniego; za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku gdy dwumiesięczny okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego, lub

2) nie mniej niż o 25% obliczony jako stosunek obrotów z dowolnie wskazanego miesiąca kalendarzowego, przypadającego po dniu 31 grudnia 2019 r. do dnia poprzedzającego dzień złożenia wniosku, w porównaniu do obrotów z miesiąca poprzedniego; za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku gdy okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego. Wskazane świadczenia, oraz środki przysługują przez łączny okres 3 miesięcy, przypadających od miesiąca złożenia wniosku i podlegają rozliczeniu.

II.

Poprzez dodanie art. 15g1 wskazano, że wyżej wskazane formy pomocy stosuje się również do spółek wodnych, o których mowa w ustawie z dnia 20 lipca 2017 roku – prawo wodne.

III.

Ustawodawca dodał art. 15gb, na podstawie którego wyposażył pracodawcę, u którego wystąpił spadek przychodów ze sprzedaży towarów lub usług w następstwie wystąpienia COVID-19

i w związku z tym wystąpił istotny wzrost obciążenia funduszu wynagrodzeń w możliwość:

1) obniżenia wymiar czasu pracy pracownika, maksymalnie o 20%, nie więcej niż do 0,5 etatu, z zastrzeżeniem, że wynagrodzenie nie może być niższe niż minimalne wynagrodzenie za pracę ustalane na podstawie przepisów o minimalnym wynagrodzeniu za pracę, z uwzględnieniem wymiaru czasu pracy pracownika przed jego obniżeniem;

2) objęcia pracownika przestojem ekonomicznym, z zastrzeżeniem, że pracownikowi objętemu przestojem ekonomicznym pracodawca wypłaca wynagrodzenie obniżone nie więcej niż o 50%, nie niższe jednak niż w wysokości minimalnego wynagrodzenia za pracę ustalanego na podstawie przepisów o minimalnym wynagrodzeniu za pracę,

z uwzględnieniem wymiaru czasu pracy.

Na gruncie tego przepisu przez istotny wzrost obciążenia funduszu wynagrodzeń rozumie się zwiększenie ilorazu kosztów wynagrodzeń pracowników, z uwzględnieniem składek na ubezpieczenia społeczne pracowników finansowanych przez pracodawcę i przychodów ze sprzedaży towarów lub usług z tego samego miesiąca kalendarzowego dowolnie wskazanego przez przedsiębiorcę i przypadającego od dnia 1 marca 2020 r. do dnia poprzedzającego skorzystanie przez pracodawcę z uprawnienia, nie mniej niż o 5% w porównaniu do takiego ilorazu z miesiąca poprzedzającego (miesiąc bazowy); za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku gdy okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego. Pracodawca nie może skorzystać z ww. pomocy, jeżeli iloraz kosztów wynagrodzeń pracowników, z uwzględnieniem składek na ubezpieczenia społeczne pracowników finansowanych przez pracodawcę, i przychodów ze sprzedaży towarów lub usług w miesiącu, w którym wystąpił istotny wzrost obciążenia funduszu wynagrodzeń, wynosi mniej niż 0,3.

Obniżenie czasu pracy albo objęcie pracownika przestojem ekonomicznym na podstawie tego przepisu ma zastosowanie w okresie do 6 miesięcy od miesiąca, w którym iloraz kosztów wynagrodzeń pracowników uległ zmniejszeniu do poziomu mniejszego niż 105% ilorazu z miesiąca bazowego, nie dłużej jednak niż przez 12 miesięcy od dnia odwołania stanu zagrożenia epidemicznego lub stanu epidemii, chyba że pracodawca wcześniej przywróci czas pracy obowiązujący przed jego obniżeniem lub zakończy przestój ekonomiczny pracownika, który był nim objęty. Warunki i tryb wykonywania pracy w okresie przestoju ekonomicznego lub obniżonego wymiaru czasu pracy ustala się w porozumieniu, zawartym z organizacjami związkowymi reprezentatywnymi, zakładową organizacją związkową lub przedstawicielami pracowników.

IV.

Następnie zauważyć należy, że nowy art. 15gg, wyposaża:

1) przedsiębiorców w rozumieniu art. 4 ust. 1 lub 2 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców,

2) organizacje pozarządowe w rozumieniu art. 3 ust. 2 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie,

3) podmioty, o których mowa w art. 3 ust. 3 ustawy z dnia 24 kwietnia 2003 r.

o działalności pożytku publicznego i o wolontariacie,

4) państwowe lub prowadzone wspólnie z ministrem właściwym do spraw kultury

i ochrony dziedzictwa narodowego instytucja kultury, w rozumieniu ustawy z dnia 25 października 1991 r. o organizowaniu i prowadzeniu działalności kulturalnej,

5) kościelne osoby prawne działającej na podstawie przepisów o stosunku Państwa do Kościoła Katolickiego w Rzeczypospolitej Polskiej, o stosunku Państwa do innych kościołów i związków wyznaniowych oraz o gwarancjach wolności sumienia i wyznania, oraz ich jednostki organizacyjne

– u których wystąpił spadek obrotów gospodarczych w następstwie wystąpienia COVID-19,

w możliwość zwrócenia się z wnioskiem do dyrektora wojewódzkiego urzędu pracy, właściwego ze względu na swoją siedzibę, o przyznanie świadczeń na rzecz ochrony miejsc pracy, ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych, na dofinansowanie wynagrodzenia pracowników, którzy zgodnie z przepisami polskiego prawa pozostają

z pracodawcą w stosunku pracy, osób zatrudnionych na podstawie umowy o pracę nakładczą lub umowy zlecenia albo innej umowy o świadczenie usług, do której zgodnie z ustawą z dnia 23 kwietnia 1964 r. – Kodeks cywilny stosuje się przepisy dotyczące zlecania, albo która wykonuje pracę zarobkową na podstawie innej niż stosunek pracy na rzecz pracodawcy będącego rolniczą spółdzielnią produkcyjną lub inną spółdzielnią zajmującą się produkcją rolną, jeżeli z tego tytułu podlega obowiązkowi ubezpieczeń: emerytalnemu i rentowemu,

z wyjątkiem pomocy domowej zatrudnionej przez osobę fizyczną.

Jednocześnie w celu uzyskania wsparcia ww. pracownicy nie mogą być objęci:

1) przestojem, w rozumieniu art. 81 ustawy z dnia 26 czerwca 1974 r. – Kodeks pracy,

2) przestojem ekonomicznym w następstwie wystąpienia COVID-19, w rozumieniu art. 15g ust. 5 ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych,

3) obniżonym wymiarem czasu pracy w następstwie wystąpienia COVID-19, o którym mowa w art. 15g ust. 5 ustawy o szczególnych rozwiązaniach związanych

z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych.

Wynagrodzenia pracowników, są wówczas dofinansowywane ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych do wysokości połowy wynagrodzeń, jednak nie więcej niż 40% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa Głównego Urzędu Statystycznego na podstawie przepisów o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych, obowiązującego na dzień złożenia wniosku.

Świadczenia, oraz środki o których mowa powyżej, przysługują przez łączny okres 3 miesięcy, przypadających od miesiąca złożenia wniosku. Należy zaznaczyć, że przedmiotowe wsparcie można otrzymać z Funduszu Gwarantowanych Świadczeń Pracowniczych wyłącznie w przypadku, jeśli wnioskodawca nie uzyskał pomocy w odniesieniu do tych samych pracowników w zakresie takich samych tytułów wypłat na rzecz ochrony miejsc pracy. Ponadto, pracodawca który otrzymał dofinansowanie wynagrodzenia pracowników, nie może wypowiedzieć umowy o pracę z przyczyn niedotyczących pracownika w okresie pobierania świadczeń na dofinansowanie wynagrodzenia.

Daniel Czerwiński NSZZ „Solidarność”